Non sempre mischiare colore su colore fa di un quadro un capolavoro. Nei lavori di Pollock, un furioso intreccio di vernici, quello che vediamo è Pollock stesso: sono lui dentro la tela, è materia che racconta il gesto, il movimento, l’azione. Non sono dipinti ma il dipingere. È il racconto di un’idea.

L’art. 1 (commi da 54 a 89) della legge di stabilità 2015 prevede la cancellazione di tutti i regimi fiscali semplificati (le nuove iniziative, il regime fiscale di vantaggio, il regime contabile agevolato) e introduce un nuovo regime forfettario. Colore su colore, anche qui, ma quello che ne risulta non è un capolavoro ma una macchia su una tela sporca, un pasticcio. Quello che racconta sarebbe meglio non saperlo. È un Teomondo Scrofalo non un Pollock.

La soppressione del regime fiscale del vantaggio, i cosiddetti minimi, è un buco nella tela. Il nuovo testo una crosta. Questo regime prevedeva che il reddito imponibile, determinato dai ricavi meno i costi secondo il principio di cassa, venisse tassato con un’imposta sostitutiva del 5%.

Per poter usufruire di questo regime era necessario rispettare alcuni parametri. Tra gli altri:

- il contribuente doveva aver conseguito ricavi o percepito compensi, ragguagliati ad anno, non superiori a € 30.000 nell'anno precedente l’adozione del regime;

- l'attività da esercitare non doveva costituire, in nessun modo, mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo, escluso il caso in cui l'attività precedentemente svolta consista nel periodo di pratica obbligatoria ai fini dell'esercizio di arti o professioni;

- qualora venisse proseguita un'attività d'impresa svolta in precedenza da altro soggetto, l'ammontare dei ricavi, realizzati nel periodo d'imposta precedente, non doveva essere superiore a € 30.000.

Il regime agevolato poteva essere adottato per il periodo d'imposta in cui l'attività era iniziata e per i quattro successivi. Questo limite quinquennale poteva essere prolungato fino al raggiungimento del trentacinquesimo anno di età.

Il nuovo regime agevolato prevede una tassazione calcolata su un imponibile forfettariamente determinato sulla base dei codici attività utilizzati e con un’aliquota del 15 %.

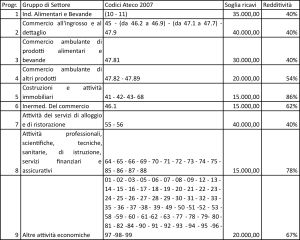

I destinatari del nuovo regime sono le persone fisiche esercenti attività d‘impresa, arti o professioni. Possono quindi accedere al nuovo regime agevolato coloro che:

1. hanno conseguito ricavi ovvero hanno percepito compensi, ragguagliati ad anno, non superiori ai limiti indicati nelle seguente tabella:

(tab. a)

2. non hanno sostenuto spese complessive per lavoro dipendente, parasubordinato e associazione in partecipazione con solo apporto di lavoro superiori a € 5.000;

3. non hanno sostenuto costi, al lordo degli ammortamenti, per beni mobili strumentali alla chiusura dell’anno precedente (stock) di importo superiore a € 20.000. I requisiti sopra indicati costituiscono, oltre che caratteristiche necessarie per accedere al nuovo regime, anche condizioni per il mantenimento dello stesso negli anni successivi.

È inoltre previsto l’abbattimento del reddito forfettario di un terzo per l’anno in cui si inizia la nuova attività e per i due successivi se vengono rispettate le seguenti condizioni:

- il contribuente non abbia esercitato, nei tre anni precedenti l'inizio dell'attività oggetto dell’agevolazione attività artistica, professionale ovvero d'impresa, anche in forma associata o familiare;

- l'attività da esercitare non costituisca, in nessun modo, mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo, escluso il caso in cui l'attività precedentemente svolta consista nel periodo di pratica obbligatoria ai fini dell'esercizio di arti o professioni;

- qualora venga proseguita un'attività d'impresa svolta in precedenza da altro soggetto, l'ammontare dei relativi ricavi, realizzati nel periodo d'imposta precedente quello di riconoscimento del predetto beneficio, non sia superiore ai limiti di cui sopra.

I lavoratori dipendenti, inoltre, possono accedere dal 2015 al regime forfettario se i redditi conseguiti dall’attività d’impresa o professionale, nell’anno precedente, sono prevalenti rispetto a quelli percepiti come redditi di lavoro dipendente o assimilati. Tale prevalenza non è richiesta se la somma dei redditi agevolati e quelli di lavoro dipendente o assimilato è minore o uguale a € 20.000 o se il rapporto di lavoro dipendente o assimilato è cessato.

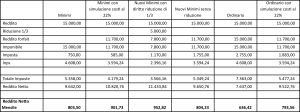

Per valutare l’impatto del nuovo regime rispetto alle opzioni previste in precedenza abbiamo paragonato tre redditi professionali pari a € 15.000 (limite massimo per l’applicabilità del nuovo regime a tali tipi di reddito), € 15.100 (importo appena eccedente tale limite) e € 30.000 (importo limite per l’attuale regime dei minimi). Per completezza abbiamo anche operato il confronto con il regime ordinario IRPEF.

Innanzitutto per gli ultimi due importi il nuovo regime non potrà essere applicato eccedendo i limiti previsti. Il nuovo regime agevolativo, poi, prevede che la redditività per un professionista sia del 78% del fatturato. In pratica: per ogni € 100 euro di fatturato vengano forfettariamente attribuiti costi per € 22.

Per confrontare i vari regimi, nell’ipotesi di fatture per complessivi € 15.000 sono state fatte le seguenti simulazioni:

- Vecchi Minimi 5% senza sostenimento di costi (ipotesi non realistica ma che permette di vedere la massima tassazione possibile con l’applicazione di questo regime);

- Vecchi Minimi 5% con costi sostenuti pari al 22% dei componenti positivi (usando la medesima logica dell’ art. 1 della Legge di stabilità 2015);

- Nuovi Minimi previsti dall’art. 1 della Legge Stabilità 2015 con riduzione di 1/3 dei ricavi (ipotesi valida per i primi tre anni di attività);

- Nuovi Minimi previsti dall’art. 1 della Legge Stabilità 2015;

- Regime Irpef ordinario con reddito imponibile di euro 15.000 senza sostenimento di costi (anche in questo caso l’ipotesi non è realistica ma permette di vedere la massima tassazione possibile);

- Regime Irpef ordinario con reddito imponibile di euro 15.000 i costi sostenuti saranno il 22% dei componenti positivi;

(tab. b)

Nelle ipotesi considerate il nuovo regime previsto dalla legge di stabilità conviene solo ed esclusivamente per i primi 3 anni se è possibile usufruire della riduzione di un terzo del reddito imponibile (e questo per la riduzione dei contributi INPS).

È curioso notare come il nuovo regime senza la riduzione di un terzo non sia conveniente neppure rispetto al regime ordinario (con costi forfetizzati): la lieve differenza a favore del nuovo regime si scontra con il diritto, presente nel regime ordinario, a tutte le detrazioni previste dalla normativa IRPEF (se, inoltre, dalle imposte calcolate sul reddito ordinario non venisse calcolata l’addizionale regionale in questo caso compresa nell’imposta per € 144, la tassazione ordinaria sarebbe addirittura più vantaggiosa rispetto al nuovo regime entrato in vigore il 1° gennaio 2015).

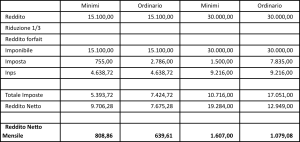

E se il professionista avesse un fatturato di € 15.100 o di € 30.000, importi che prevedono l’uscita dal regime forfettario che è entrato in vigore il 1 Gennaio 2015 ma che erano inclusi nel regime dei minimi?

Vediamo la tabella qui sotto.

(tab. c)

I 100 euro in più l’anno (rispetto alla già poco allettante prospettiva di applicazione del nuovo regime in caso di un fatturato già di per sé non da nababbi di € 15.000) si tramuterebbero in maggiori imposte per oltre € 2.000.

Lo stesso problema, in parte, esisteva anche con il regime dei minimi ma, quantomeno, si poneva a un livello più alto: € 30.000 contro € 15.000 (e inoltre nell’attuale regime dei minimi se i ricavi o i compensi superano i € 30.000 ma non i € 45.000 la ‘fuoriuscita’ dal regime si ha dall’esercizio successivo).

Le soglie dei ricavi indicate dalla Legge di stabilità non sembrano accettabili. Un fatturato di € 15.000 l’anno si tramuta in una disponibilità mensile di € 804,23 (vedi tab b) al mese e se, per fortuna (di quelle fortune che di solito non ci si augurano mai), si sforasse il limite anche solo di euro 100, come nell’esempio sopra, questa disponibilità scenderebbe a € 638,61 (vedi tab c) con buona pace della progressività.

Un simile sistema non significa certamente agevolare le partite iva e abbassare le tasse, come sostenuto in questi giorni dal governo e come annunciato dal premier sui social network. Gli utilizzatori finali di questi regimi, poi, spesso sono giovani e bamboccioni (che con circa € 800 al mese non si possono permettere di fare grandi cose) spesso costretti ad aprire partite iva per poter lavorare (e di solito senza nessuna tutela).

Per agevolare i redditi più bassi prodotti da partite iva si sarebbero potuti eliminare alcuni vincoli d’ingresso al “vecchio” regime del 5% prevedendo, ad esempio, la possibilità di usufruire del regime agevolato per tutti coloro che nel corso dell’anno fiscale precedente abbiano conseguito ricavi inferiori a € 30.000 per i professionisti e € 40.000 per le attività artigianali e commerciali (categorie che sostengono maggiori costi) senza distinzione tra chi ha già esercitato quell’attività e chi no o chi ha la partita iva da più di 5 anni.

Si sarebbe potuto pensare, altresì, di aumentare il limite dei beni strumentali che è possibile acquistare nel triennio o anno precedente. Ma, soprattutto, si dovrebbe riflettere sul fatto che un’aliquota del 30,72% di contributi gestione separata INPS su redditi così bassi sia un peso insostenibile per molti.

Infine: una agevolazione prevista dalla Legge di Stabilità è la previsione per commercianti e artigiani di non pagare i contributi minimali sottoponendosi ad una aliquota rispettivamente del 22,29% e 22,20% (aliquote 2014). Con un ma: nel caso in cui venga versato meno di quanto previsto come minimale i contributi verranno ragguagliati ai mesi e, di conseguenza, si andrà in pensione più tardi.

Questa agevolazione contributiva ha anche un se: si ha diritto all’agevolazione, infatti, solo previa comunicazione all’INPS (con modalità ancora non note).

Se vi pare un capolavoro.