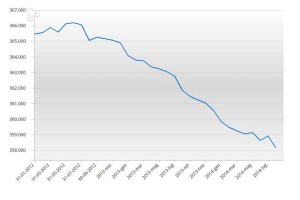

Non è una novità che da qualche anno in Italia ci siano seri problemi di accesso al credito. Basta analizzare le statistiche di Banca d’Italia per rendersi conto che le erogazioni di mutui e finanziamenti sono in fase decrescente (vedi grafico su dati BDI).

Speriamo ora in un’inversione di tendenza, visto i tassi allettanti di mercato, sia per il fisso che per il variabile. Questa riduzione di credito non si è verificata di certo solo perché famiglie e imprese non “chiedono”. I problemi non sono solo lato “domanda”. E’ vero, in questi ultimi anni molti hanno subito ripercussioni pesanti dalla crisi economica ed hanno ridotto spese importanti ed investimenti. Ma dall’osservatorio di associazione di consumatori si ricevono tante lamentele anche da chi vorrebbe accedere al credito per comprare casa o ristrutturarla ed ha grossi problemi ad ottenere un finanziamento. Gli operatori per ridurre al minimo i loro rischi hanno preferito rendere più severe e difficili le politiche di concessione del credito irrigidendo molto, troppo, i parametri necessari per poter superare le istruttorie dei finanziamenti. Si possono fare vari esempi di questo irrigidimento:

Speriamo ora in un’inversione di tendenza, visto i tassi allettanti di mercato, sia per il fisso che per il variabile. Questa riduzione di credito non si è verificata di certo solo perché famiglie e imprese non “chiedono”. I problemi non sono solo lato “domanda”. E’ vero, in questi ultimi anni molti hanno subito ripercussioni pesanti dalla crisi economica ed hanno ridotto spese importanti ed investimenti. Ma dall’osservatorio di associazione di consumatori si ricevono tante lamentele anche da chi vorrebbe accedere al credito per comprare casa o ristrutturarla ed ha grossi problemi ad ottenere un finanziamento. Gli operatori per ridurre al minimo i loro rischi hanno preferito rendere più severe e difficili le politiche di concessione del credito irrigidendo molto, troppo, i parametri necessari per poter superare le istruttorie dei finanziamenti. Si possono fare vari esempi di questo irrigidimento:

- LTV (rapporto tra valore del capitale dato in prestito e valore di perizia dell’immobile): fermo restando che siamo di certo contrari a valori troppo alti di LTV che nei primi anni del 2000 raggiungeva addirittura il 120%, possiamo di certo dire che ridurre l’LTV al 50% significa non permettere l’acquisto di un’abitazione a molte persone finanziariamente affidabili, ma che non hanno da parte cifre consistenti per l’acquisto (il 50% del valore di perizia della casa da comperare).

- Rapporto rata mensile su reddito: normalmente il rapporto è di un terzo, cioè la banca non eroga finanziamenti la cui rata periodica sia superiore ad un terzo del reddito mensile. Nei mesi scorsi molti istituti sono scesi fino al 20%, e questo ovviamente ha escluso automaticamente molti soggetti che prima senza problemi avrebbero avuto accesso al credito.

- Molti istituti hanno chiesto anche garanzie ulteriori come ad esempio la fideiussione di un terzo. Anche in questo caso una richiesta in tanti casi eccessiva che complica l’erogazione a favore dei clienti.

- Continuano infine le pratiche scorrette e dunque la richiesta di aprire un conto corrente nell’istituto che eroga il finanziamento o ancora peggio l’acquisto di una polizza vita o di una polizza a copertura del credito venduta dall’istituto stesso con un chiaro ed evidente conflitto d’interessi.

Dunque anche i soggetti finanziariamente affidabili hanno problemi ad accedere al credito. Difficoltà che aumentano per le categorie cosiddette svantaggiate: ad esempio chi ha un contratto a tempo determinato o atipico.

Per questo motivo nel corso degli anni si sono susseguiti vari Provvedimenti a tutela del credito verso queste categorie svantaggiate fino ad arrivare all’ultimo protocollo. Ad inizio ottobre, infatti, Abi e Ministero del Tesoro hanno firmato un Protocollo di intesa per il Fondo di garanzia prima casa che avrà una dotazione di 650 milioni di euro e sarà operativo solo dopo che le banche avranno firmato su base volontaria le loro convenzioni con Abi. Più soldi, quindi, rispetto al passato, peccato che un nuovo Provvedimento del Ministero del Tesoro abbia rivisto le condizioni rendendole meno favorevoli. Infatti, il grosso vantaggio del Fondo era lo spread che le banche dovevano offrire, cioè al massimo l'1,5%. Le banche rinunciavano quindi ad una fetta consistente del loro guadagno e non sorprende che di questi mutui ne siano stati fatti pochi. Con il nuovo regolamento questo spread vantaggioso è stato di fatto annullato perché l’unica “agevolazione” rimasta è che le banche potranno offrire mutui ai tassi medi di mercato come definiti dal ministero dell'Economia, quindi al momento e fino al 31 dicembre 2014, 4,85% per il tasso fisso e 3,66% per il variabile. Oltre al danno la beffa: condizioni peggiori e anche lo stop del Fondo in attesa delle nuove convenzioni delle banche. Sperando che anche in questo caso non sia un flop. La vecchia esperienza non è stata certo positiva. Se nessuno controlla sul campo quello che viene offerto dalle banche, si rischia di avere ancora "mutui fantasma", come è accaduto finora con il precedente Fondo. Dei 50 milioni di euro a disposizione, infatti, ne sono stati impegnati in due anni appena 1,06 milioni per un totale di appena 96 mutui (dati Consap). Perché questo flop? Dalle inchieste di Altroconsumo sul campo risulta che gli operatori in banca non conoscevano il prodotto e che quindi dalle sedi centrali nessuno li spingeva.

Sarebbe dunque servita una maggiore pubblicità da parte del governo e più controlli sugli istituti aderenti, per capire se realmente offrivano il prodotto. Ora il Fondo di garanzia è tornato, modificato, con una dotazione di 650 milioni di euro. Comunque un po’ pochini; in pratica ipotizzando mutui con un capitale medio di 100.000 euro la misura potrebbe interessare circa 10.000 mutuatari.

Rispetto al passato il Fondo di garanzia potrà essere utilizzato per mutui erogati a favore di qualsiasi categoria di mutuatario purché siano finalizzati all’acquisto o alla ristrutturazione di un’abitazione principale non di lusso. Il capitale potrà essere al massimo di 250.000 euro. Ci sono però delle categorie che hanno priorità rispetto ad altre: le giovani coppie, intese come coniugi o conviventi more uxorio da almeno due anni in cui almeno uno dei componenti non abbia più di 35 anni, i nuclei con un solo genitore e figli minori, chi abita in case popolari, i lavoratori atipici di età inferiore ai 35 anni. Per queste categorie, e solo per loro, si applicano le agevolazioni sui tassi: i tassi non potranno superare i tassi medi rilevati dal Ministero dell’economia. Per tutti gli altri verranno applicate le condizioni economiche stabilite normalmente dalla banca. Il fondo garantisce l’erogazione dei mutui e dunque la banca non potrà chiedere altri garanti o fideiussori. Potrà invece chiedere coperture assicurative. Il fondo garantisce il 50% della quota capitale del mutuo ed interviene in caso di inadempimento del mutuatario nel pagamento delle rate. Il mutuatario dovrà restituire le eventuali somme pagate dal Fondo oltre agli interessi legali. Dunque è solo un anticipo da restituire con gli interessi.

Come detto al momento non ci sono banche che aderiscono al Fondo. Siamo in attesa delle convenzioni. L’elenco delle banche che aderiranno all’iniziativa sarà pubblicato sul sito www.consap.it, il gestore del fondo.

In conclusione si considera la misura molto confusionaria e con poca possibilità di raggiungere il suo obiettivo che almeno sulla carta sarebbe favorire l’accesso al credito. Riteniamo che serva concentrare la garanzia dello Stato per concedere mutui a giovani e precari che oggi, con le attuali politiche di concessione dei finanziamenti da parte delle banche, hanno probabilità quasi nulle di avere un mutuo senza la garanzia dei genitori o degli amici. Meglio sarebbe stato concentrare le poche disponibilità finanziarie verso questo unico obiettivo.

Questo ulteriore fondo di garanzia rischia di essere un flop come il precedente e peraltro concede la garanzia statale a prodotti non agevolati ma che addirittura potrebbero essere più costosi di un prodotto di mercato. È uno strumento poco adatto a risolvere il credit crunch: in pratica lo Stato concede una garanzia perché le banche facciano il loro lavoro, la loro attività tradizionale, fare credito. Banche che peraltro hanno nel corso degli anni di crisi economica ottenuto molta liquidità da parte della Banca Centrale Europea, che ha ridotto i tassi fino a quasi annullarli (oggi il tasso di rifinanziamento è allo 0,05%) ed ha erogato liquidità che doveva servire proprio a combattere il credit crunch, ma che invece è stata utilizzata dalle banche in altro modo.

Così le banche continuano nella loro politica creditizia poco rischiosa e davvero tanto miope. Non fare credito significa bloccare investimenti e consumi e dunque frenare irrimediabilmente la crescita del PIL. Il che nel medio termine si trasforma in recessione e dunque in minori attività per le banche stesse. Un serpente che si morde la coda….